Планирование фонда оплаты труда через «зарплатоёмкость»

В предыдущем материале по вопросу планирования фонда оплаты труда были приведены несколько способов его планирования (смотрите материал “Планирование и расчёт фонда оплаты труда”). Есть еще один подход, который вполне практичен и удобен при использовании. Это планирование ФОТ через показатели зарплатоёмкости или зарплатоотдачи.

Предмет обсуждения

Для начала определимся с терминами:

Зарплатоотдача (ЗПо) – это такой показатель, который отражает, сколько рублей товарной продукции (услуг) компания получает при использовании одного рубля, потраченного на оплату труда. Можно также назвать это рентабельностью заработной платы. Рассчитывается она по формуле:

ЗПо = V / P,

где V – объем производства (в месяц или другой период);

P – затраты на оплату труда (в месяц или другой период).

Зарплатоемкость (ЗПе) показывает, сколько рублей заработной платы затрачено для производства одного рубля продукции (товара, услуги). Рассчитывается она по формуле:

ЗПе = P / V.

Эти показатели являются очень интересными для любого бизнесмена, так как напрямую отвечают на вопрос эффективности потраченных на оплату труда средств. Поэтому закономерно, что они очень неплохо подходят для целей планирования. Также они не являются какими-то «замудреными» и знакомы любому выпускнику экономического вуза.

Однако нельзя сказать, что они достаточно широко используются в целях планирования затрат на оплату труда. Скорее наоборот.

Курица или яйцо?

Какой из этих показателей выбрать для целей планирования, вопрос простой, так как они являются обратными величинами относительно друг друга. Поэтому выбирайте любой из них, сущность метода не изменится.

Однако есть некоторый психологический аспект, если постоянно оперировать каким-то из этих показателей в ходе дискуссий или обсуждений бюджета. Дело в том, что слово «зарплатоотдача» акцентирует внимание на понимании того, что каждый рубль зарплаты «отдает» некоторое количество рублей товара. С моей точки зрения, он более точно отражает экономическую сущность затрат на оплату труда.

Термин «зарплатоёмкость» имеет другой, так сказать «подтекст». Он более «затратный». Конечно с этими рассуждениями можно не согласиться, но мне больше нравится первый из терминов. Хотя использовать при расчётах удобнее «зарплатоёмкость».

Пример расчета планового ФОТ

Для использования такого метода планирования ФОТ необходимо подготовить исходную информацию (более подробно об этом сказано в статье) и произвести расчёт показателей ЗПе и ЗПо.

Затем, используя полученные значения, решаем обычное уравнение, где в качестве переменной величины используем плановый объем производства товара в единицу времени (год, квартал, месяц). В результате получаем искомую величину – размер фонда заработной платы на плановый период.

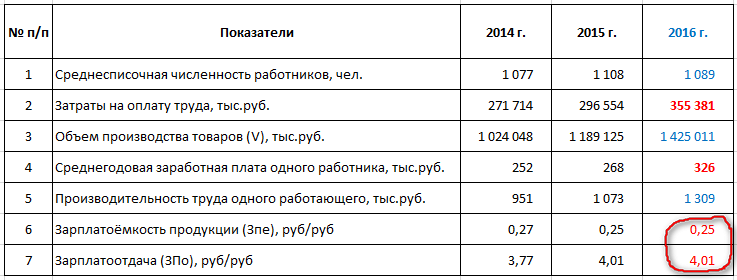

Приведу пример. В таблице ниже показаны исходные данные для расчёта затрат на оплату труда. Также красным выделены плановые цифры ЗПо и ЗПе, рассчитанная величина затрат на оплату труда и новая среднегодовая зарплата.

Используя эти данные, мы можем поставить себе задачу не ухудшить показатели. Можем поставить задачу – улучшить показатели на какую-то разумную величину. Выберем сохранение «статуса кво».

Тогда расчёт планового фонда оплаты будет выглядеть таким образом:

ФОТ = V * ЗПе = 1 425 011 * 0,25 = 355 381 тыс.руб.

или

ФОТ = V / ЗПо = 1 425 011 / 4,01 = 355 381 тыс.руб.

Таким образом установлен размер планового фонда заработной платы на 2018 год. В этом примере для планирования использованы абсолютные значения.

Плывем по течению или управляем лодкой?

Использованные данные по товарной продукции, как следует отметить, взяты весьма оптимистичные. Наблюдается рост объема товарной продукции в стоимостном выражении. Это позволяет запланировать и соответствующий рост среднегодовой заработной платы.

В нашем примере рост объема производства предполагается на 20%, а рост среднегодовой зарплаты – на 22%. Предпосылкой этого является снижение численности персонала, как можно видеть в плановых цифрах.

Можно скорректировать плановый ФОТ для сохранения одинаковых темпов роста производительности труда и заработной платы. А можно оставить всё «как есть», чтобы стимулировать коллектив к оптимизации численности персонала. Но нужно хорошо взвешивать все «за и против», вопрос непростой. Думаю, что это тема отдельного материала.

Следует обратить внимание, что в данном примере использован принцип планирования «от достигнутого». То есть для расчёта планового ФОТ были взяты значения фактически достигнутых ЗПо и ЗПе, и при планировании ставилась цель “не ухудшить” эти показатели.

Однако возможен вариант, когда бенчмаркинг показывает неоправданно высокие или низкие значения показателей, взятых за основу расчётов. Всегда полезно знать своих конкурентов на рынках, в том числе, на рынке труда.

Слишком высокие показатели могут указывать на «перегрев» по размеру заработных плат относительно рынка (субъективно допустимо считать этот порог равным 30% и выше (процентное отклонение)). Слишком низкие (от 20% и ниже, чем рыночные) – могут быть в основе множества производственных проблем, связанных с крайне низким уровнем удовлетворенности сотрудников размером вознаграждения.

При любом из вариантов предприятие или компания находится в зоне неэффективности по использованию средств на оплату труда. И разумно, что должны последовать какие-то действия по исправлению ситуации.

Распределение затрат между видами выплат

Полученная в результате расчётов цифра планового ФОТ – это очень важная часть работы по планированию. Но это еще не всё, что необходимо сделать.

Теперь задачей специалиста становится правильное распределение затрат на оплату труда между видами выплат. Для этих целей необходимо хорошо представлять себе структуру фонда заработной платы (более подробно рассказывалось об этом ранее).

Рекомендую такой алгоритм распределения затрат:

- Сначала рассчитать плановый ФОТ по окладам и тарифным ставкам;

- Рассчитать все обязательные выплаты по трудовому законодательству и локальным нормативным актам (например, по коллективному договору);

- Из планового ФОТ вычесть полученные суммы плановых затрат на оплату по окладам и на обязательные выплаты;

- Полученная сумма будет являться переменной частью заработной платы. Эту сумму необходимо сравнить с расчётной суммой по действующим положениям о премировании (материальном поощрении);

- При необходимости внести изменения в положения о премировании (если на снижение) или определить особый порядок распределения дополнительных средств (если на рост размера выплат)

В любом случае нельзя игнорировать этап четкого планирования заработных плат для каждого подразделения и/или штатной единицы. Иначе будут проблемы с распределением дополнительных средств на оплату труда. Хуже – если по положению необходимо выплачивать размер премии с превышением имеющихся средств на оплату труда. Это источник трудовых конфликтов и судебных споров.

«Чтоб вам жить в эпоху перемен!»

Кто-то из китайских мудрецов пожелал это своим недругам. И действительно, когда компания работает стабильно и уверенно чувствует себя на рынке, это нравиться всем сотрудникам.

Но с другой стороны, есть и обратная сторона медали в такой ситуации. Никто не может нарушить законы природы, поэтому там, где ничего не меняется, не развивается, возможна стагнация и гибель бизнеса.

Применительно к вопросу планирования фонда заработной платы нужно понимать, что существует ряд организационных и технологических изменений, внедрение которых может существенно изменить значение зарплатоёмкости или зарплатоотдачи.

Например, запуск новых высокопроизводительных линий производства однозначно приводит к существенному снижению зарплатоёмкости. И этот момент обязательно нужно учитывать при планировании. Главное в таком случае – правильно определить новое значение этого показателя расчётным путём, а не «от достигнутого», как в нашем примере.

Поэтому еще раз хочется обратить внимание специалистов по планированию, что для его качественного выполнения прежде всего необходимо собрать полную информацию о всех планируемых инвестиционных проектах, планах производства и продаж. А только потом уже планировать затраты на оплату труда. К сожалению, часто бывает, когда эти цифры показывают друг другу только на защите бизнес-планов. Надеюсь, что это не Ваш случай. Желаю успехов в работе!