Как рассчитать среднюю заработную плату

Сведения о среднем заработке человека в первую очередь служат основой для оценки его личного финансового состояния, уровня платёжеспособности и привлекательности организации, в которой он трудоустроен. Также расчёт средней заработной платы может использоваться в целях анализа уровня жизни населения города или страны.

Подобная информация часто запрашивается у человека или у организации различными инстанциями: налоговой службой, трудовой инспекцией, органами статистики, банками и так далее. Определение этого показателя осуществляется по особому принципу и имеет свои тонкости.

Расчёт средней заработной платы для целей работника

Существует ряд случаев, когда человеку необходимо иметь данные о своей средней оплате труда:

- Для подтверждения своей финансовой состоятельности при получении кредита в банке или оформлении визы туристической необходима справка по форме 2-НДФЛ (пример приведен на рисунке):

В данной справке общим итогом указываются все суммы, начисленные работнику за определённый период, а также с них уплаченный налог.

- При смене работодателя необходима справка для расчёта больничных листов.

Здесь также показывают общую величину начислений за период. Особенностью данного документа является то, что отдельно необходимо указать сумму, которая выплачивалась не со счёта организации, а за счёт средств соцстраха (оплата больничных листов, различные пособия). Эта величина исключается из общих начислений, при определении величины последующего больничного.

В случае непредоставления такой справки новый работодатель будет вынужден исчислять оплату за время нетрудоспособности исходя из установленного законодательно размера минимальной зарплаты. Для работника это совершенно не выгодно.

- У безработных граждан, желающих получать пособие от центра занятости (или стипендию во время обучения или переобучения) должна быть подтверждающая справка о средней заработной плате. В ней предоставляются данные за три месяца до того, как сотрудник уволился (приступил к обучению).

Все эти документы по требованию предоставляет расчётный отдел бухгалтерии (если он есть), либо бухгалтер организации. Автоматически данные заполняются в программе 1:С Бухгалтерия. Обязательные реквизиты – печать и подпись руководителя (генерального директора, индивидуального предпринимателя и так далее).

Расчёт средней зарплаты для целей работодателя

Организация – работодатель нуждается в информации о средней зарплате при:

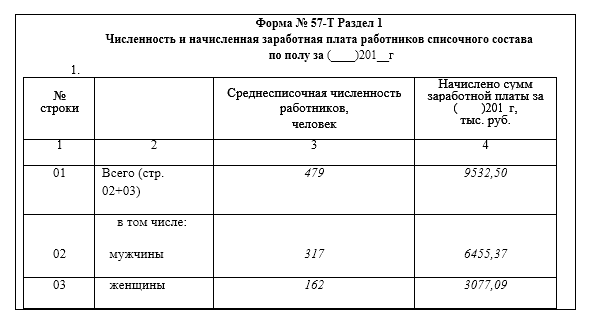

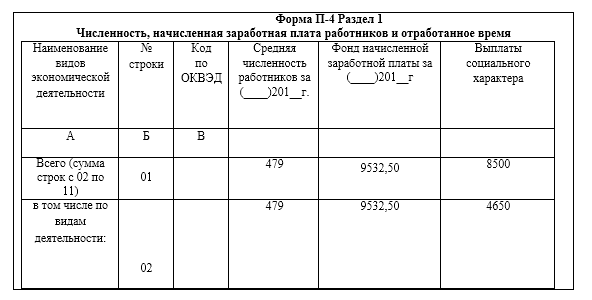

- Заполнении обязательной формы П4 и 57-Т для органов госстатистики (ниже пример отчётов, структура таблиц упрощена).

Информация, предоставленная организациями в приведённых отчётах, обобщается и служит основанием для определения уровня оплаты труда в пределах отдельных населённых пунктов, а также страны в целом.При заполнении данных форм во внимание берутся все начисления работников (ЗПобщ) в течение отчётного квартала, года и так далее.

- Начислении отпускных. Здесь применяется особый порядок определения среднедневного заработка (СЗПд).

Для начала нужно определить, отработал ли сотрудник полный период (то есть двенадцать месяцев), прежде чем уйти в отпуск.

Если да, то формула для определения СЗПд выглядит следующим образом:

СЗПд = ЗПобщ/12/29,3, где

29,3- установленное среднее количество дней в месяце.

Если нет, то необходим дополнительный пошаговый расчёт:

а. Д1=М1/29,3 , где

Д1 – количество дней в периоде, отработанном полностью;

М1 – месяцы, отработанные полностью.

б. Д2 = 29,3/М2*Дм2, где

Д2 – дни в месяце, отработанном не полностью;

М2 – календарные дни в месяце, отработанном не полностью;

Дм2 – дни, отработанные в неполном месяце.

в. Д3 = Д1+Д2, где

Д3 – общее количество дней (по календарю), принимаемых к расчёту

г. СЗПд = ЗПобщ/Д3

Из общей величины начисленной зарплаты необходимо отнять те периоды, во время которых оплата работнику исчислялась из среднего заработка: больничный, отпуск, командировка, гособязанности, донорские дни, простой (по вине работодателя) и так далее.

- Начислении оплаты больничных листов. Среднемесячная зарплата также определяется по особому пути:

а. Определяется общая величина заработка, начисленного сотруднику за два года, предшествующих году, в котором больничный открыт. Например, сотрудник предоставил лист нетрудоспособности в 2015 году, значит, в расчёт будут приняты 2014 и 2013 года.

б. Из общей зарплаты вычитаются суммы, уплаченные за счёт соцстарха (те же больничные, различные пособия).

в. Полученная величина делится на 730 дней.

Более детальное описание особенностей такого расчёта представлено в статье «Информация ФСС: страховые тарифы, взносы, резервы (вопрос-ответ)»

- Иных исчислениях выплат по среднему заработку, (например командировочных, дней донора и так далее) применяется следующая формула:

СЗПд = ЗПобщ/РД, где

РД –дни, отработанные в периоде

РД = Дпд – Дн, где

Дпд – рабочие дни по производственному календарю

Дн – дни, не отработанные сотрудникам по причине болезни, отпуска, простоя и так далее.

- При внутреннем анализе организацией издержек на оплату труда (ниже приведены примеры аналитических показателей).

| Показатель (фактический) | Месяц (с указанием ФРВ по производственному календарю) | ||

| Январь (120) | Февраль (152) | Март (168) | |

| Фонд оплаты труда ФОТ (руб.) | 50 000 | 59 000 | 62 000 |

| Фонд рабочего времени, час (ФРВ) | 800 | 890 | 980 |

| Средние показатели: | |||

| Списочная численность (чел.) | 10 | 11 | 13 |

| Стоимость часа работы (руб.) | 50 000/800=62,5 | 59 000/890=66,3 | 62 000/950=65,3 |

| Месячная зарплата (руб.) | 62,5*120=7500 | 66,3*152=10 078 | 65,3*168=10 970 |

По этому же принципу можно рассчитывать и плановые показатели трудозатрат, зная примерную загрузку на следующий период, число рабочих дней в нём и списочную численность сотрудников.

Нужно помнить, что чем больше период, за который производится расчёт, чем выше информативность показателя среднего заработка. К примеру, если для анализа брать два месяца работы, в одном из которых сотрудник получил зарплату 10 000, а в другом 25 000 (допустим, выдали ему премию к юбилею), то считать что его месячный заработок в среднем составляет (10000+25000)/2 = 17500 будет не совсем корректно.

Для того чтобы более точно узнать как рассчитать оплату труда в каждом определённом случае необходимо ознакомиться с Постановлением Правительства РФ №922 от 24.02.2007 г. “Об особенностях исчисления средней заработной платы”.