Сдельно-прогрессивная оплата труда, примеры расчета

Многолетний опыт показывает, что сдельная форма расчётов с персоналом весьма эффективна. Она и стимулирует сотрудников на повышение интенсивности труда, и позволяет держать общий зарплатный фонд в определённых рамках. Сдельно-прогрессивная оплата труда значительно увеличивает мотивацию работников, но требует дополнительных материальных затрат.

Название «прогрессивная» уже говорит о том, что существует некое движение вперёд. Заключается оно в повышении стоимости работ по производству единиц продукции сверх норматива. Практически каждый рабочий, зная, что есть возможность увеличить заработок за счёт производства большего количества продукции, будет стараться сделать это. Возможно, он сократит время на перекуры, придумает приспособления для ускорения вспомогательных и основных операций, либо, если это допустимо, будёт обслуживать несколько рабочих центров. Всё это положительно скажется на итоговых показателях деятельности организации.

Может быть, в целях дополнительной мотивации проще ввести систему премирования. Но сдельно- прогрессивная система оплаты для сотрудников является более привлекательной. Всё потому, что премия понятие непостоянное. Её могут и не выдать, если итоговый финансовый результат деятельности получился отрицательным или нулевым. Также её можно лишиться, если, например, опоздать на работу или нарушить правила безопасности. Лишить же человека «сделки» практически невозможно.

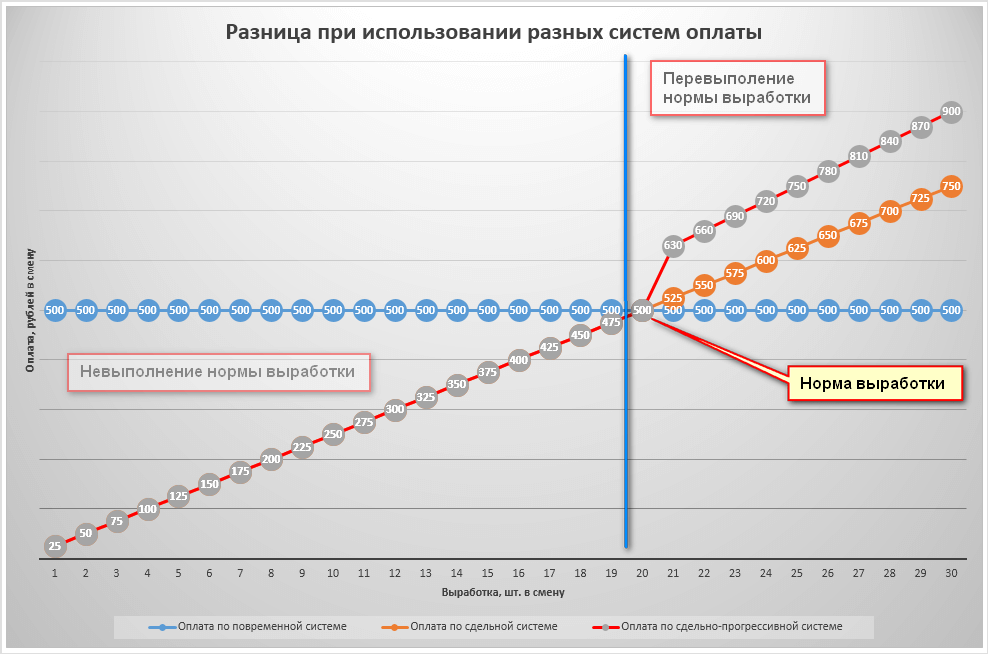

На рисунке ниже представлена графически разница между оплатой труда по разным системам. Здесь мы наглядно видим, что сдельно-прогрессивная система стимулирует сотрудника к повышению производительности труда.

Способы построения системы сдельных прогрессивных расценок

Сдельно-прогрессивная оплата труда может быть реализована в нескольких вариациях. Для примера рассмотрим небольшую производственную организацию, занимающуюся изготовлением деревянной мебели. Перечень продукции, нормативной трудоёмкости и расценок выглядит следующим образом:

| Вид продукции | Средняя трудоемкость изготовления, нормо/час | Расценка за единицу, руб. |

|---|---|---|

| Стол | 2,5 | 250 |

| Стул | 1,2 | 105 |

| Табурет | 0,9 | 85 |

| Кресло-качалка | 3,2 | 310 |

- Если производственный процесс построен таким образом, что каждый рабочий занят на изготовлении одного вида изделий (например, весь месяц производит только столы), то прогрессивную систему расценок можно построить так:

| Вид продукции | Плановый месячный объём, штук | Расценки с учётом месячной выработки (штук) | ||

|---|---|---|---|---|

| Стол | 168/2,5 = 67 | До 67 | От 68-75 | Свыше 75 |

| 250 | 275 | 290 | ||

| Стул | 168/1,2=140 | До 140 | От 141-146 | Свыше 146 |

| 105 | 115 | 120 | ||

| Табурет | 168/0,9=186 | До 186 | От 187-193 | Свыше 193 |

| 85 | 95 | 100 | ||

| Кресло-качалка | 168/3,2=52 | До 52 | От 53-60 | Свыше 60 |

| 310 | 340 | 350 | ||

* Для расчёта используем величину среднемесячной продолжительности работы – 168 часов.

Для расчёта сдельной оплаты (СО) применяется следующая формула:

СО=Vn*Pn+Vn1*Pn1, где

Vn(n1) – объём произведённой продукции по норме (сверх неё);

Pn(n1) – стоимость единицы изделия при плановой выработке (при сверхнормативной).

| Ф.И.О. | Изделие | Выработка, шт. | Алгоритм расчета |

|---|---|---|---|

| Иванов И.И. | стол | 72 | 67*250+8*275+1*290=19 240 |

| Петров П.П. | табурет | 192 | 186*85+6*95=16 380 |

| Смирнов И.А. | кресло-качалка | 61 | 52*310+8*340+1*350=19 190 |

- В случае если работники в течение смены производят несколько видов продукции, то сдельную расценку лучше установить за нормо-час. Так как в соответствии с производственным календарем в каждом месяце разное количество часов, то градацию по расценкам можно произвести условно.

| Вид работ | Сдельные расценки с учётом месячной выработки (руб. за нормо/час) | ||

|---|---|---|---|

| Производство мебели | норма | Выше нормы на 15 часов | Выше нормы на 16 и более часов |

| 120 | 135 | 140 | |

СО= Чn*Pn+Чn1*Pn1, где

Чn(n1) – трудоёмкость по нарядам в пределах месячной нормы (выше неё);

Pn(n1) – стоимость н/часа в пределах нормы (сверх нормы).

| Ф.И.О. | Изделие | Выработка | Сдельная оплата, руб. | |

|---|---|---|---|---|

| штук | нормо-часов | |||

| Иванов А.В. | 30 | 30*2,5=75 | 168*120=20 160 | |

| 18 | 18*0,9=16,2 | 15*135=2 025 | ||

| 30 | 30*3,2=96 | 4,2*140=588 | ||

| ИТОГО | 78 | 187,2 | 22 773 | |

Документами, подтверждающими данные об изготовленных единицах, могут быть сдельные наряды, отчёты производства за смену или другая установленная отчётность (обязательно с подписью ответственного лица – мастера, бригадира и т.д.).

Особенности сдельно- прогрессивной системы

- Прежде чем утвердить и ввести в действие систему повышающихся расценок, работодатель должен произвести подробный расчёт ожидаемого экономического эффекта. Затраты на повышенную оплату труда не должны перекрывать сумм прибыли от производства дополнительных единиц продукции.

- Сотрудники должны знать и понимать систему увеличения расценок. В этой связи не стоит делать её слишком сложной (достаточно двух-трёх градаций).

- Нужно сразу продумать вопрос о том, как будет производиться расчёт заработка. На крупных предприятиях с большим количеством основных рабочих, в идеале, это должен делать экономист или бухгалтер с помощью программы (1С:Предприятие, Excel и т.п.). Если людей, работающих по сделке не много, то заработок можно рассчитать и вручную.

- Должен быть чётко отлажен процесс проверки качества производимых изделий. Ведь зачастую, человек, желая перевыполнить установленную норму, начинает им пренебрегать. Некондиционные изделия не должны оплачиваться по повышенным ставкам.

- Плановая трудоёмкость должна быть достоверно рассчитана (при помощи хронометражных наблюдений, технологических расчётов и т.д.). Периодически нормы нужно пересматривать. Возможно, оборудование, на котором изготавливают продукцию, со временем стало хуже и медленнее работать и выполнить, а тем более перевыполнить плановое задание на нем стало невозможно. Или наоборот. Внедрили новую технологию, которая заметно сокращает затраты времени на производственные операции. Тогда показатели выработки будут завышены.

Список использованной литературы:

- Трудовой кодекс РФ с комментариями

- Журнал «Справочник экономиста», № 4, 2011 год.

- Журнал «Зарплата», № 8, 2013 год.

- Журнал «Справочник кадровика», № 10, 2012 г.

- Журнал «Кадровое дело», №2, 2014 г.