Прямая сдельная и косвенно-сдельная системы оплаты

Работа любого производственного предприятия организуется с одной лишь целью – получение максимальной выгоды. Для этого строится оптимальный процесс производства продукции, её реализации потребителю и прочие внутренние процессы. В качестве систем оплат труда чаще выбирается прямая сдельная и косвенно-сдельная системы.

Условием прибыльности организации является наличие достаточного объёма выпуска продукции, который позволит покрыть издержки на материалы, инвентарь, трудовые ресурсы, планово-предупредительные ремонты, а также оставит возможность приобрести новое оборудование, внедрить передовые технологии, усовершенствовать и расширить производство.

Поскольку завязано всё на производство, главными задачами является найти и удержать квалифицированный персонал – основных производственных рабочих, способных выполнять операции различной сложности и справлять с нормативами трудоёмкости.

Первая задача, пожалуй, не так сложна. Решается она службой персонала организации (либо кадровыми агентствами) путем размещения вакансий в интернете, бегущих строк на телевидении и других приемах рекрутинга.

Вторая задача более сложная. Для того чтобы удержать лучших представителей рабочих специальностей в своём коллективе необходимо обеспечить достойные условия труда и построить прозрачную и справедливую мотивационную схему.

Вопрос выбора системы мотивации труда в настоящее время весьма актуален, поскольку видов расчётов оплаты труда существует много, но не каждый из них будет действенен на отдельно взятом предприятии.

Прямая сдельная система расчета заработной платы

Самой распространенной системой оплаты труда на производственных предприятиях является прямая сдельная система. Её принцип заключается в том, что начисление заработка производится исходя из выполненного объема работ за отчетный период. Понятно, что это является главным способом мотивировать работников наиболее продуктивно использовать своё рабочее время и увеличивать объем производимой продукции (выполненных операций).

Прямую сдельную систему оплаты укрупнено можно разделить на две категории: индивидуальная и бригадная.

- Индивидуальная сдельная система оплаты применяется к работникам, чей труд можно оценить отдельно от других. Причем, это можно сделать и в разрезе полностью готовой продукции и в разрезе отдельной технологической операции. Более эффективна эта схема действует на предприятиях с серийным производством.

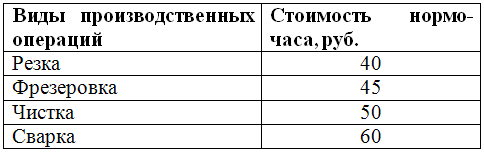

Для примера расчета индивидуальной сдельной оплаты труда возьмем предприятие, занимающиеся производством продукции из металла.

Чтобы рассчитать сдельную заработную плату основным производственным рабочим в индивидуальном порядке, необходимо иметь следующие данные:

– Стоимость нормо-часа (сдельная расценка) по видам работ либо по видам продукции

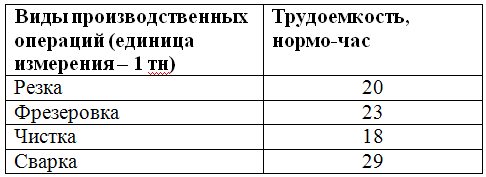

– Трудоемкость производимой продукции

*За единицу измерения трудоемкости также можно принимать 1 штуку (единицу продукции), 1 метр, 1 килограмм и так далее. Всё зависит от вида производства, его масштабов и количества основных рабочих.

– Отчеты цехов (бригад и т.д.) о выработке за отчетный период. Отчеты могут быть ежедневными, еженедельными либо ежемесячными. Всё зависит от того какое количество основных рабочих трудится на предприятии, каков объем их работ, а также на сколько автоматизирован на предприятии процесс расчета индивидуальной сделки.

Определить сдельный заработок (Сз) можно по формуле:

Сз = Снч*Тр*Vпр, где

Снч – стоимость нормо-часа по видам работ;

Тр – трудоёмкость на выполненный вид операции (вид продукции);

Vпр – фактический объем выполненных работ.

Исходя из имеющихся данных, можно рассчитать размер сделки для каждого из рабочих.

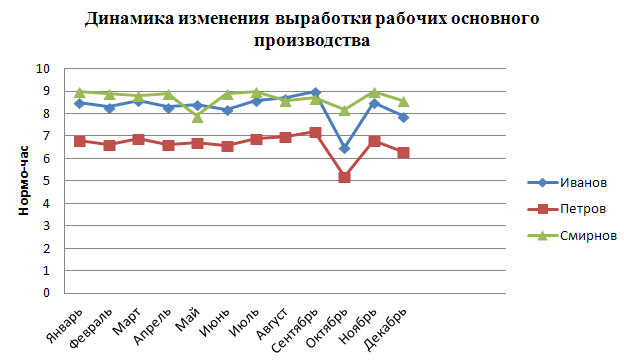

Расчет сдельной оплаты труда в индивидуальном порядке дополнительно даёт возможность оценить профессионализм каждого в отдельности основного рабочего, а также увидеть в динамике темпы роста или снижения выработки. Это можно сделать, например, графически, отобразив на графике кривую изменения средней месячной выработки каждого рабочего в течение года.

Посредством графика, можно увидеть в какие месяцы выработка падала, разобраться по какой причине и устранить проблему, если это представляется возможным.

- Работникам, чей труд невозможно оценить индивидуально, но, тем не менее, имеется прямая зависимость размера оплаты труда от проделанной работы, можно установить бригадную сдельную систему оплаты труда.

Для осуществления расчета по такой системе необходимы следующие данные:

– Установленная стоимость по видам работ либо по видам продукции;

– Данные об объеме выполненных работ (выпущенной продукции) за отчетный месяц;

– Данные о фактически отработанном времени каждого из работников бригады (табель).

Дополнительно, если руководитель бригады желает распределить сдельный фонд не только пропорционально рабочему времени, но и пропорционально личному объему выполненных работ каждым работником, может представляться отчет о коэффициенте трудового участия (КТУ). Данный коэффициент покажет, как в отчетном месяце проявил себя тот или иной сотрудник.

Для примера возьмем бригаду рабочих, занятых на работах по деревообработке.

Фонд рабочего времени (ФРВобщ) работников бригады определяется как сумма часов отработанных каждым участником бригады.

ФРВобщ = 168+120+159=447

Данные о стоимости выполняемых бригадой работ представлены в таблице ниже:

Сдельный фонд оплаты труда определяется по формуле:

Фсд= (∑Vвр*Рвр), где

Vвр – объем выполненных работ;

Рвр – расценка на вид работ.

Фсд = 20*40+30*45+25*25 = 2775 руб.

Данные о КТУ за отчетный месяц представлены в таблице ниже:

Сдельная заработная плата каждого работника (ЗПсд) бригады рассчитывается по формуле:

ЗПсд= Фсд**КТУ, где

ФРВ р – фонд рабочего времени работника.

Собрав воедино все имеющиеся первичные данные можно рассчитать сдельную оплату труда каждого работника бригады.

Не зависимо от того какой вид прямой сдельной системы применяется на предприятии существуют обязательные условия, соблюдение которых позволит избежать споров по поводу размера месячной сдельной оплаты труда:

- Стоимость нормо-часа (вида работ) должны быть утверждены руководителем организации (приказом, распоряжением и т.д.);

- Работники должны быть ознакомлены с расценками за труд, действующими на предприятии.

Косвенно-сдельная форма мотивации персонала

Помимо рабочих основного производства в процессе изготовления продукции заняты ещё некоторые службы, например ремонтная, служба технического контроля, транспортная и так далее. Сотрудники этих служб прямо не влияют на производственный процесс, но их заработная плата также зависит от общего результата деятельности и от конечного выпуска за отчетный период.

Для сотрудников таких структурных подразделений подойдет косвенно-сдельная форма оплаты труда. Её смысл заключается в том, что для расчета заработка работникам вспомогательных служб берется определенный процент (доля) от общего сдельного фонда оплаты труда основных рабочих. Это относится как к индивидуальной, так и к бригадной системам расчёта.

Размер этого процента фиксируется либо в положении о мотивации труда, либо в приказе, либо в другом распорядительном документе.

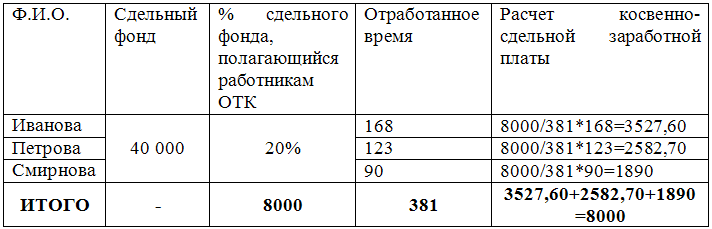

Для примера возьмем предприятие, в организационной структуре которого присутствует отдел технического контроля, то есть сотрудники, которые занимаются проверкой качества производимой основными рабочими продукции.

Документом, регламентирующим расчет заработка работников этого отдела, является положение об оплате труда. В нём устанавливается фиксированный процент (например, 20%) от месячного сдельного фонда, подлежащий распределению между работниками ОТК. Распределение производится пропорционально отработанному за месяц времени (либо дополнительно при помощи КТУ).

Пример расчёта косвенно-сдельной оплаты труда

Существенные «минусы» прямой сдельной системы мотивации труда

- Количественный показатель выпуска продукции важнее качественного

Сдельную систему расчета заработной платы на производственных предприятиях применяют в 80% случаях. Объясняется это тем, что собственники желают иметь четкое представление о том, за что они платят деньги своим работникам. Но нужно помнить, что и работник в свою очередь стремиться получить наибольшую выгоду для себя. То есть «чем больше я произведу единиц продукции, тем больше мне заплатят». Отсюда вытекает и первый недостаток сдельной системы – в погоне за количеством страдает качество.

Например рабочий занимается пошивом одежды и заработная плата его зависит от того сколько единиц продукции он сдаст за смену. Желая выполнить норму выработки, он старается не тратить время на вспомогательные операции, например измерение детали, самоконтроль качества шва, проверка совмещения рисунка на ткани и так далее. В результате сданная им продукция может отличаться низким качеством либо вовсе быть полностью забракована.

- Дополнительные издержки на исправление некачественной продукции

Из первой проблемы непременно появляется и другая – чтобы устранить дефект, допущенный при изготовлении продукции, необходимо затратить дополнительные средства (на материалы, на электроэнергию и т.д.). Имеет значение и масштаб проблемы, ведь речь может идти о разной продукции. Например, испортить при производстве небольшую металлическую деталь, либо многотонную балку.

- Нарушение требований технологического процесса

Добиваться большого объёма единиц выпущенной продукции (личного или бригады) работникам позволяет нарушение технологии её изготовления. Для примера возьмём сварочное производство. Известно, что сварка (на автоматических и полуавтоматических машинах) осуществляется при определенных режимах в зависимости от типа шва. Изменение скорости сварки (естественно в сторону увеличения) позволит рабочему выполнить или даже перевыполнить норму времени, отведенную на определенный вид продукции. Но качество шва при этом ухудшится.

И хорошо если дефект выявится на внутреннем контроле, а не после отгрузки товара поставщику, ведь тогда предприятие может потерять своё место на рынке. Аналогичные примеры нарушения техпроцесса изготовления продукции можно найти и в швейном производстве, и в токарном, и в литейном и многих других.

- Преждевременный износ оборудования

Стремление работника «выбиться в передовики» за счет большой выработки может негативно сказаться и на состоянии оборудования, на котором выполняется работа. Нарушение технологии (о котором говорилось выше) влечет за собой не только снижение качества продукции, но и частые поломки станков, машин, агрегатов и так далее. Как следствие появляются простои в работе, тратятся деньги на ремонт и обслуживание оборудования, что отрицательно влияет на конечный финансовый результат работы организации.

- Пренебрежение правилами техники безопасности на производстве

На производственных площадках важным фактором является безопасность труда. К примеру, работник должен правильно осуществлять перемещение грузов при помощи различных механизмов (кранов, вагонеток, штабелёров и т.д.). Но зачастую этими правилами пренебрегают, пытаясь как можно быстрее приступить к основному виду работы. Отсюда и повышенный травматизм на производстве.

[table “6” not found /]

Отрицательные стороны косвенно-сдельной системы мотивации основного производственного персонала

Что касается косвенно- сдельной системы оплаты труда то ей также присущи все перечисленные недостатки прямой сделки. Работники вспомогательных служб могут умышленно не замечать нарушений производственного процесса допускаемых основными рабочими, зная, что от размера сдельного фонда зависит и их собственная заработная плата.

Также косвенно-сдельная форма мотивации зачастую лишена объективизма. Процент или доля от сдельного фонда устанавливается в основном исходя из финансовых возможностей предприятия. При этом не учитывается сложность самих вспомогательных работ.

В связи с этим наряду с применением сдельной или косвенно-сдельной системы оплаты труда работодатель должен дополнительно вводить механизмы поощрения своих работников, как материальные (премии квартальные, годовые, бонусы к юбилею и так далее) так и нематериальные (грамоты, благодарности и т.д.).

Список используемой литературы

- Журнал «Трудовые споры» №8/2011г.;

- Журнал «Менеджмент сегодня» №2/2012 г.;

- Журнал «Нормирование и оплата труда в промышленности» № 5/2015 г.

- Клочков А. К.KPI и мотивация персонала. Полный сборник практических инструментов. — Эксмо, 2010.

- Финогеева Н.: Заработная плата. Начисление, выплаты, налогообложение. Практическое руководство. – Омега – Л, 2015 г.